An Introduction to Barrier Options Closed Form Solution and a

Barrier option hot sale closed form solution

Share. Visit »

Digital barrier options pricing an improved Monte Carlo algorithm

Comparison of xed strike Asian call option with barrier on asset

Pricing barrier options with analytical formulas SimTrade

Option pricing Valuing Options using Monte Carlo Simulation

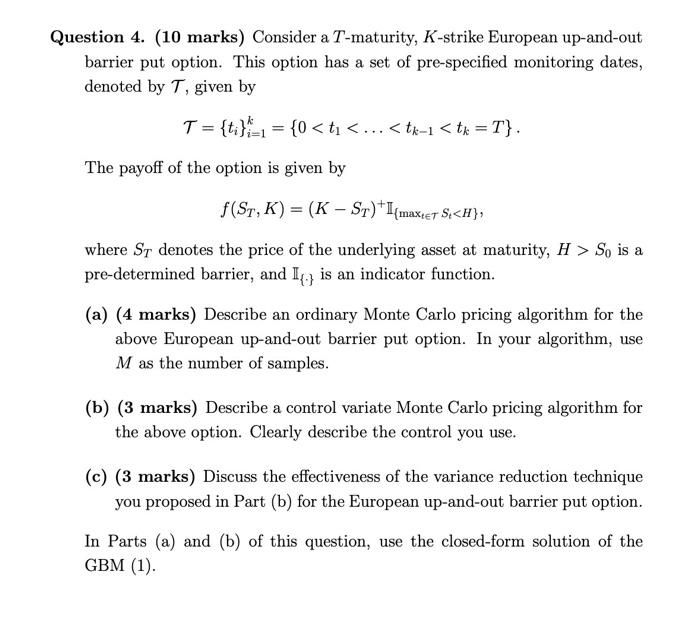

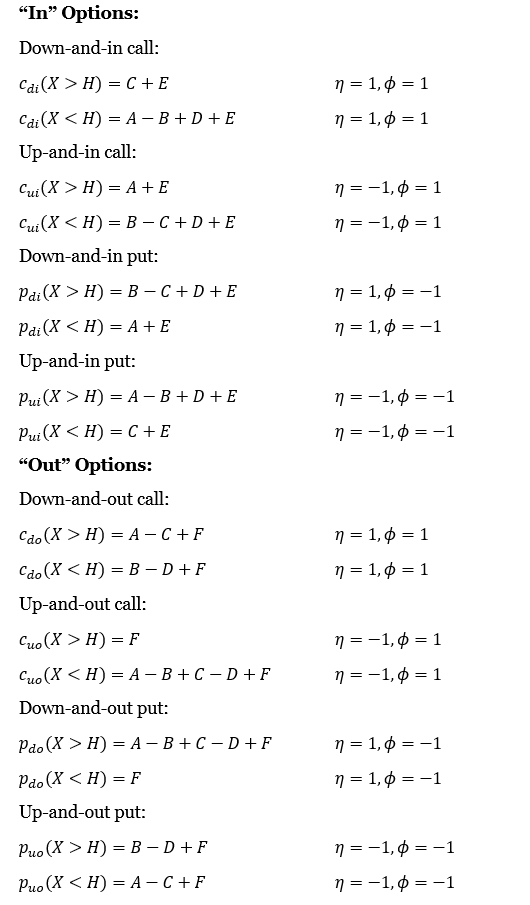

Barrier Options

Barrier Option Pricing Single Double Windows Excel API

Vanilla options The payoff of a European vanilla option at

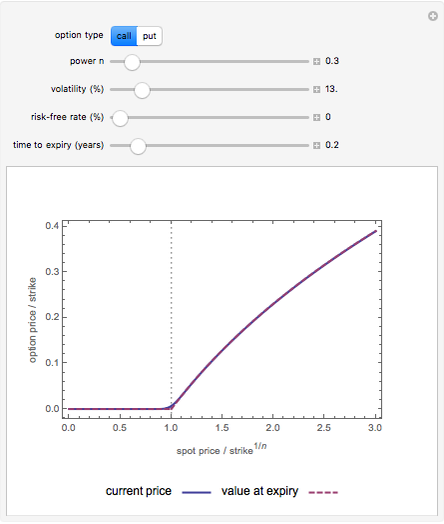

Pricing Power Options in the Black Scholes Model Wolfram

PDF Closed Form Approximate Solutions of Window Barrier Options

Closed Form Approximate Solutions of Window Barrier Options with

programming Why does the closed formula result for a Barrier

Barrier option pricing a hybrid method approach

Pricing Barrier Options using Monte Carlo Simulation in Python by

programming Why does the closed formula result for a Barrier

barrier Valuation Down And Out Put Option via Rubinstein Closed

Question 4. 10 marks Consider a T maturity Chegg

Pricing barrier options with analytical formulas SimTrade

PPT Barrier options PowerPoint Presentation free download ID

Analytically pricing double barrier options based on a time

Barrier Option an overview ScienceDirect Topics

Pricing barrier options with analytical formulas SimTrade

Chapter 12 Barrier Options The Derivatives Academy

Chapter 12 Barrier Options The Derivatives Academy

PDF Semi closed form solutions for barrier and American options

Semi closed form prices of barrier options in the Hull White model

Semi Closed Form Prices of Barrier Options in the Time Dependent

An Introduction to Barrier Options Closed Form Solution and a

Barrier Option Pricing Single Double Windows Excel API

Barrier Option an overview ScienceDirect Topics

An Introduction to Barrier Options Closed Form Solution and a

Monte Carlo Options Pricing in Two Lines of Python by AAA Quants

Pricing Formulae for Foreign Exchange Options 1 PDF Free Download

An Introduction to Barrier Options Closed Form Solution and a

Numerical Methods in Finance ppt download

PDF Efficient Monte Carlo Algorithm Using Antithetic Variate and

Use Deep Learning to Approximate Barrier Option Prices with Heston

Semi closed form prices of barrier options in the Hull White model

Closed form valuation of barrier options with stochastic barriers

Closed Form Approximate Solutions of Window Barrier Options with